Кризис юаневой ликвидности обвалил котировки валютных ОФЗ ниже номинала

В четверг, 22 июля, российский рынок следует в русле господствующих в мире позитивных настроений. Рост интереса к покупкам поддерживается сильной квартальной отчетностью эмитентов, которая в мире в самом разгаре и начинается в России.

Накануне индексы США завершили сессию подъемом, сегодня фьючерсы на них также смотрят вверх. Азиатские биржи завершили торги в плюсе, и Европа тоже открыла день в позитивном ключе. Нефть марки Brent вернулась на уровень выше $72 за баррель, а цены на промышленные металлы продолжили рост. На этом фоне к 12:00 мск Индекс МосБиржи прибавляет 0,7%, до 3748,26 пункта, номинированный в долларах Индекс РТС растет на 1%, к 1601,92 пункта.

Акции ММК (MCX:MAGN) возглавляют список растущих бумаг в составе Индекса МосБиржи, прибавляя 2,8% после публикации квартальной отчетности. В сравнении с предыдущим кварталом, выручка ММК увеличилась за II квартал 2021 года на 49%, а прибыль выросла вдвое. Совет директоров рекомендовал выплатить квартальный дивиденд в размере 3,53 руб. на акцию. Дивидендная доходность к цене вчерашнего закрытия составляет 5,5%.

Также сегодня квартальный финансовый отчет представил НЛМК (MCX:NLMK) (+2,03%). Выручка увеличилась на 44% кв/кв, чистая прибыль выросла на 75%, а свободный денежный поток — на 91%. Рекомендованные дивиденды за второй квартал составили 13,62 руб. на акцию, дивидендная доходность — 5,7%.

Акции «М.Видео (MCX:MVID)» прибавляют 1,6% после публикации операционных результатов. Общие продажи компании за I полугодие 2021 года выросли на 24%.

Среди растущих бумаг также отметим акции «НОВАТЭКа (MCX:NVTK)» (+1,34%) и привилегированные акции «Транснефти (MCX:TRNF_p)» (+1,54%).

В аутсайдерах дня к середине дня фигурируют обыкновенные акции «Россетей (MCX:RSTI)» (−1,81%) и бумаги HeadHunter (NASDAQ:HHR) (−1,06%), «Магнита (MCX:MGNT)» (−0,88%) и X5 Retail Group (MCX:FIVEDR) (−0,83%).

В ходе торгов инвесторы будут следить за макроэкономической статистикой. В Европе ждут решений и выступлений представителей ЕЦБ, в США станут известны число первичных заявок на получение пособий по безработице и данные по продажам на вторичном рынке жилья. Росстат раскроет данные о промышленном производстве в РФ в I полугодии 2021 года.

С технической точки зрения, три ступеньки вверх после падения с пробоем среднесрочного восходящего тренда, которые мы видим на графике — это не та конфигурация, которая вселяет оптимизм по поводу дальнейшего поведения Индекса МосБиржи. Тем не менее, стохастический осциллятор, разворачиваясь в зоне перепроданности, оставляет надежду на корректирующий рост в район ниже 3800, где график может встретить сопротивление.

США: корпоративная отчетность на стороне покупателей

В среду, 21 июля, фондовый рынок США завершил торги ростом основных индексов. Оптимизм инвесторов был подкреплен сильной корпоративной отчетностью, которая пересилила опасения по поводу распространения новых штаммов COVID-19.

По данным Bloomberg, около 85% американских компаний, представивших отчеты, пока что превзошли ожидания. Однако прогнозы на будущее корректируются в зависимости от оценки влияния на бизнес продолжения пандемии.

По результатам торговой сессии индикатор голубых фишек Dow Jones Industrial Average поднялся на 0,83%, до 34 798 пунктов. Индекс широкого рынка Standard & Poor's 500 прибавил 0,82%, остановившись на отметке 4358,69 пункта. Индекс высокотехнологичных отраслей NASDAQ Composite вырос на 0,92%, до значения 14 631,95 пункта.

Coca-Cola (NYSE:KO) увеличила чистую прибыль во II квартале 2021 года на 48%, при этом скорректированный показатель и выручка превзошли ожидания рынка. Акции компании выросли на 1,29%.

В лидерах роста оказались акции Chipotle Mexican Gril, которые подскочили на 11,54% после того как сеть ресторанов отчиталась о росте прибыли во втором квартале в 23 раза по сравнению с низкой базой прошлого года. Сильные квартальные результаты также подняли капитализацию рекламной компании Interpublic, акции которой выросли на 11,32%.

Выросли бумаги круизных операторов Norwegian Cruise Line (+10,14%) и Carnival Corp (LON:CCL) (+9,44%). Заметный рост произошел и в акциях авиаперевозчиков. Так, United Airlines увеличила выручку в 4 раза к прошлому году и превысила прогнозы благодаря значительному росту внутренних перелетов. Стоимость United Airlines выросла на 3,84%. Вместе с ними выросли и бумаги конкурентов, которые будут отчитываться сегодня: American Airlines (NASDAQ:AAL) (+4,09%) и Southwest Airlines (+3,31%).

Акции производителя оборудования для производства микросхем Applied Materials выросли на 4,57%.

В аутсайдерах дня оказались акции Harley-Davidson, которые потеряли 7,19% после того, как производитель мотоциклов пересмотрел свой прогноз по операционной прибыли в сторону понижения.

Выручка и прибыль Seagate Technology (NASDAQ:STX) превзошли ожидания, однако прогнозы разочаровали игроков, и бумаги компании снизились на 3,38%.

Также на 3,28% упали акции крупнейшего в мире сервиса потокового видео Netflix Inc (NASDAQ:NFLX). Чистый приток пользователей сервиса по подписке во втором квартале оказался наименьшим в истории компании, а прогноз на третий квартал не оправдал ожиданий.

S&P 500

На дневном графике видно, что индекс S&P 500 вновь встретил поддержку вблизи 50-дневной скользящей средней, после чего возвращается к верхней границе восходящего коридора.

Европа: рынок растет в ожидании решений ЕЦБ

Европейские индексы с открытия растут на фоне сильной квартальной отчетности эмитентов и в ожидании решения ЕЦБ по сохранению параметров мягкой денежно-кредитной политики. Внимание инвесторов будет приковано к последующей пресс-конференции президента ЕЦБ Кристин Лагард.

По состоянию на 12:30 мск британский FTSE 100 поднимается на 0,20%. Германский DAX растет на 0,82%, а французский CAC 40 прибавляет 0,68%. Сводный фондовый индекс региона STOXX Europe 600 показывает рос на 0,73%, до уровня 457,36 пункта.

В лидерах дня акции шведской инвестиционной компании EQT, которые подскочили на 10,95% после выхода отчета с хорошими финансовыми результатами за I полугодие.

Акции Unilever (AS:UNc) возглавляют список аутсайдеров, падая на 5%. Производитель потребительских товаров снизил прогноз операционной маржи на 2021 год из-за роста цен на сырье.

DAX

С точки зрения теханализа, на дневном графике индекс DAX вновь оттолкнулся от линии среднесрочного восходящего тренда, подтвердив его силу. Теперь он возвращается к уровню сопротивления, который расположен в районе 15 800 пунктов, чтобы попытаться обновить свой исторический максимум.

Китай: инвесторы настроены позитивно

В четверг, 22 июля, рынок китайских акций демонстрировал позитивный настрой, хотя индексы материкового Китая показали более сдержанную динамику из-за последствий наводнения в провинции Хэнань.

По итогам биржевых сессий сводный индекс CSI 300 поднялся на 0,15%, до 5151,75 пунктов. Сводный индекс высокотехнологичных стартапов ChiNext Composite прибавил 0,31%, до 3688,56 пункта. Индекс Hang Seng в Гонконге, где торги заканчиваются на час позже, показал более значительный рост и поднялся на 1,84%, до 27 700,62 пункта.

В Гонконге акции девелопера Evergrande после сильного трехдневного падения подскочили на 8,01%, поскольку компания заявила об урегулировании своего спора с China Guangfa Bank относительно финансирования строительства.

Оператор сети казино Sands China в Макао, согласно отчету, улучшил финансовые показатели во втором квартале, значительно сократив убытки. Акции компании выросли на 3,06%. Бумаги другого представителя игровой индустрии Galaxy Entertainment Group выросли на +4,92%.

Также в лидерах роста в Гонконге присутствуют акции технологических компаний Xinyi Solar (+5,69%) и Techtronic Industries (+5,23%).

Заметный рост произошел в акциях нефтегазового сектора. Следуя за котировками нефти, выроста капитализация PetroChina (+3,73%), Sinopec (+3,66%) и CNOOC (+3,7%).

В лидерах падения отметились бумаги поставщика спортивных товаров Anta Sports Products (−1,23%), а также производителей чипов Sunny Optical Technology (−1,18%) и AAC Technologies (−1%).

На биржах Шанхая и Шэньчжэня в лидерах роста оказались акции металлургов и химиков:

На предельно допустимый на бирже дневной рост в 10% подскочили акции Inner Mongolia BaoTou Steel, Beijing Shougang, Zhejiang XinAn Chemical, China Baoan Group, Shanxi Taigang Stainless Steel, на 6,2% выросли акции Aluminum Corp of China.

В аутсайдерах дня на материке отметились бумаги фармацевтических компаний Shanghai Fosun Pharmaceutical (−5,12%) и Beijing Tongrentang (−4,91%).

CSI 300

С точки зрения теханализа индекс CSI 300 продолжает консолидацию выше линии поддержки, которая сейчас проходит в районе 5025 пунктов. Индекс встретил локальное на уровне 5170 пунктов. Вероятность снижения выросла.

На валютном рынке к 11:00 мск пара USD/CNY торгуется без изменений на уровне 6,4663, тогда как курс USD/CNH поднимается на 0,06%, до 6,4668. Котировки валютной пары USD/HKD снижаются на 0,01%, до 7,7728. Доходность 10-летних китайских государственных облигаций в четверг увеличилась на 1,9 б. п., до 2,949%.

Статистика от EIA поддержала цены на нефть

В четверг, 22 июля, нефтяные котировки консолидируются после прироста почти на 5% по итогам предыдущей торговой сессии. Поддержку ценам черного золота оказала довольно неплохая статистика от агентства EIA, показавшая снижение запасов бензина и дистиллятов в США. Помимо этого, на глобальных рынках наблюдалось восстановление спроса на рисковые активы, несмотря на сохраняющиеся угрозы новой волны пандемии, и нефть в данном случае оказалась не исключением.

К 11:48 мск сентябрьские фьючерсы на нефть марки Brent подрастают на 0,68% и находятся у отметки $72,72. Сентябрьские фьючерсы на нефть марки WTI торгуются в плюсе на 0,75%, на уровне $70,73.

Вчера в США вышла еженедельная статистика от агентства EIA, показавшая снижение запасов бензина на 0,121 млн баррелей в сравнении с приростом на 1,039 млн баррелей неделей ранее, что, однако, оказалось хуже консенсус-прогноза в −1,043 млн баррелей.

При этом запасы дистиллятов сократились на 1,349 млн баррелей против увеличения на 3,657 млн баррелей по итогам предыдущей недели, тогда как аналитики ожидали рост на 0,557 млн баррелей.

Вместе с тем запасы сырой нефти неожиданно выросли на 2,108 млн баррелей по сравнению с предыдущим сокращением на 7,897 млн баррелей и аналитическим прогнозом в −4,466 млн баррелей. Однако этот прирост обусловлен значительным увеличением импорта нефти в США — на 2,438 млн баррелей, что стало максимальным результатом с начала 2021 года.

Стоит также отметить продолжающееся снижение запасов сырой нефти в терминале Кушинга — по итогам недели запасы там сократились на 1,347 млн баррелей и достигли минимума с января 2020 года. Это служит подтверждением сильного спроса на нефть и нефтепродукты в Штатах.

Помимо этого, поддержку ценам на нефть оказало общее улучшение настроений на глобальных рынках, что помогло вернуть спрос на рисковые активы, в том числе на черное золото, несмотря на сохраняющиеся угрозы новой волны пандемии коронавируса. На этом фоне доллар США скорректировался вниз со своих многомесячных максимумов, что также благоприятным образом сказалось на динамике нефтяных котировок.

Цена нефти марки Brent продемонстрировала отскок вверх от уровня $68 и приблизилась к линии 50-дневной скользящей средней, которая на текущий момент выступает в качестве сопротивления. Стохастические линии перешли в благоприятное для покупок, что может указывать в пользу восстановления или консолидации котировок в боковом диапазоне.

Цены цветных металлов снижаются на торгах в четверг. По состоянию на 11:48 мск котировки золота опускаются на 0,44% и находятся у отметки $1795,55 за тройскую унцию.

Цена золота тестирует уровень $1800 на предмет пробития вниз. Стохастические линии направлены вниз, что говорит в пользу снижения/консолидации по инструменту на краткосрочном горизонте.

Доллар США скорректировался после достижения накануне новых максимумов

В четверг, 22 июля, американский доллар консолидируется после снижения днем ранее по отношению к ведущим мировым валютам. Восстановлению спроса на риск на глобальных рынках поспособствовали сильные данные корпоративных отчетностей в США, тогда как риски пандемии отошли на второй план.

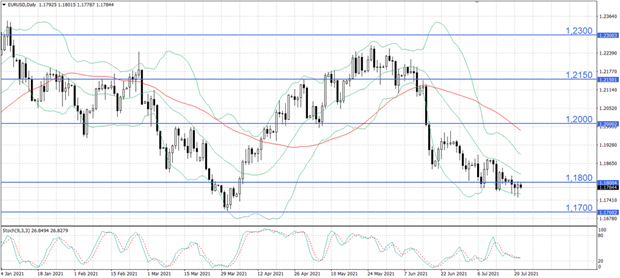

К 11:44 мск курс EUR/USD опускается на 0,02% и торгуется у отметки 1,17940. Индекс доллара DXY растет на 0,02% и находится у уровня 92,767. По итогам предыдущей торговой сессии курс основной валютной пары подрос на 0,09%, до отметки 1,17926, а индикатор DXY закрылся в минусе на 0,24%, на уровне 92,759.

На глобальных рынках наблюдается восстановление аппетита к риску, чему во многом способствуют сильные данные корпоративных отчетностей американских компаний. На этом фоне риски новой волны пандемии из-за распространения нового штамма коронавируса Дельта отошли на второй план. Инвесторы ожидают, что наблюдающийся в настоящее время рост заболеваемости в мире отсрочит снятие ограничений и открытие границ максимум на три месяца, поскольку в ответ на распространение вируса многие государства более активно реализуют программы вакцинации населения.

Если говорить об основной валютной паре, ее дальнейшая динамика будет зависеть от итогов сегодняшнего заседания Европейского центрального банка. После объявления ЕЦБ на прошлой неделе новой цели по инфляции участники рынка теперь ждут, что регулятор еще долгое время будет придерживаться ультрамягкой монетарной политики и станет последним среди ведущих ЦБ, кто перейдет к ужесточению ДКП.

В то же время ускорение инфляции в США уже привело к изменению ожиданий относительно монетарного курса ФРС. Если ранее инвесторы ждали повышения ставки после 2023 года, то сейчас ожидания сместились на 2023 год. Помимо этого, эксперты прогнозируют, что Федрезерв объявит о сворачивании программы количественного смягчения (покупки активов) уже в августе-сентябре и приступит к реализации этого ближе к концу текущего года.

Таким образом, на среднесрочном горизонте различия в монетарной политике Европейского ЦБ и ФРС при прочих равных будут способствовать ослаблению евро в паре с долларом.

В части макроэкономической статистики, вчера важных показателей по Европе и США не публиковалось. Сегодня необходимо будет проследить за выходом в еврозоне данных по индексу доверия потребителей, а в Штатах — по индексу национальной активности от ФРБ Чикаго, количеству первичных обращений за пособиями по безработице и продажам на вторичном рынке жилья. Также сегодня состоится выступление главы ЕЦБ Кристин Лагард по итогам заседания регулятора.

Курс EUR/USD вернулся к уровню 1,1800, от которого вновь перешел к снижению. Стохастические линии направлены вниз, однако замедлили снижение, что указывает на ослабевание нисходящего импульса по инструменту и вероятность консолидации котировок в боковом диапазоне на краткосрочном горизонте.

Источник: MetaTrader Finam Ltd, Daily Chart