США и Израиль сбили газовую панику — цены в Европе пошли вниз

Глобальные площадки

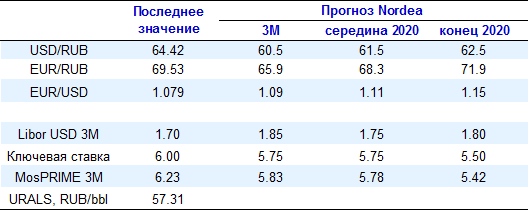

На глобальных площадках доминируют негативные настроения. Ключевые фондовые индексы, включая S&P500, накануне закрылись в красной зоне (-0,4%), а сегодня на торгах в Азии также доминируют негативные настроения. Наибольшее снижение показывает южнокорейский KOSPI (-1,5%) на фоне резкого роста количества случаев коронавируса в Южной Корее. При этом ключевым трендом на глобальных площадках остается укрепление доллара, который в паре с евро находится ниже отметки 1,08. Сохраняется устойчивый спрос на американскую валюту в условиях существенно более впечатляющей динамики американского фондового рынка по сравнению с прочими активами. Накануне дополнительным свидетельством более здоровой экономической ситуации в США по сравнению с прочими развитыми странами стала публикация индекса деловой активности от ФРБ Филадельфии, который резко вырос до 36,7 пунктов. Позитивная региональная статистика дает основания ожидать роста и индекса деловой активности ISM по США в целом. С другой стороны, сегодня с 11:15 предстоит публикация индексов деловой активности в Европе, начиная с Франции и Германии, которые могут продемонстрировать снижение в условиях опасений относительно экономических последствий коронавируса. Данная статистика может оказать дополнительное давление на европейскую валюту. Группа Нордеа пересмотрела прогноз паре EURUSD и ожидает дальнейшего укрепления американской валюты до отметки 1,06 на горизонте 3 месяцев с последующим возвратом пары к уровню 1,10 на горизонте до конца текущего года.

Российский валютный рынок

Российская валюта завершает неделю под давлением. Накануне валюты развивающихся стран в целом продемонстрировали самое сильное внутридневное падение с августа. Поводом для распродаж выступают опасения относительно последствий коронавируса для экономической активности. Лидерами падения накануне выступали валюты стран, наиболее тесно связанных с темой коронавируса либо по линии экспорта энергоносителей, либо в связи с включенностью в цепочки поставок. Рубль был частью негативного тренда и следовал отрицательной динамике валют развивающихся стран, теряя около 1% в основных валютных парах. Санкционная риторика стала дополнительным фактором, усугубившим негативные настроения. Данная тема на текущей неделе вернулась в поле зрения участников рынка в связи с новыми санкциями в отношении Rosneft Trading, а также в связи с звучавшими накануне заявлениями от Госдепа США и МИДа Британии о возможных дополнительных санкциях в связи с кибератаками против правительства Грузии. Риск дискуссий относительно санкций может обостриться и по мере приближения президентских выборов в США. По совокупности перечисленных факторов рубль остается уязвимым.

Макроэкономика

Росстат накануне опубликовал макроэкономическую статистику. Обратили на себя внимание следующие тренды. Рост реальных заработных плат в декабре ускорился до 6,9% г/г в декабре (с 2,7% г/г в ноябре). Столь резкое ускорение роста, скорее всего, связано с выплатами бонусов в конце года. Рост заработных плат привел к значительному притоку вкладов физических лиц в банковский сектор (951 млрд. руб. по итогам декабря, что сопоставимо с сезонными декабрьскими пиками прошлых лет). В сегменте розничной торговли также произошло ускорение темпов роста с 1,9% г/г в декабре до 2,7% г/г в январе (это максимальный темп прироста с конца 2018 года). Основным драйвером роста розничной торговли стали продажи в сегменте пищевых продуктов, где рост ускорился до 2,9% г/г с 1,8% г/г в декабре. Одним из ключевых факторов улучшения потребительской активности в данном сегменте может быть активное замедление роста цен на продовольствие, которое продолжается с середины 2019 года. На данный момент инфляция в данном сегменте составляет 2% г/г. В то же время, отметим негативный тренд в грузообороте транспорта, где по итогам января снижение составило 4,4% г/г, это наиболее низкий показатель с 2009 года. Спад в транспорте продолжается уже 3 месяца, но январское дополнительное падение может частично быть связано с эффектами коронавируса.

Татьяна Евдокимова, аналитик Нордеа Банк