МЭА объявило о крупнейшем высвобождении резервов нефти на 400 млн баррелей

Глобальные площадки

На глобальных площадках аппетит к рисковым активам остается ослабленным на старте торгов пятницы. Фьючерсы на американские фондовые индексы (S&P500 и NASDAQ) снижаются на 0.3-0.4%, китайский индекс Shanghai Composite в минусе на 0.6%, в то время как спрос на защитные активы остается повышенным (цены на золото прибавляют 0.2% в ходе утренних торгов). Тема торговых переговоров в последние дни не добавляет позитива участникам рынка, в особенности после того, как президент США Д. Трамп подписал законопроект, поддерживающий протестующих в Гонконге. Пара EURUSD остается вблизи отметки 1.10. Вчерашние данные по инфляции в Германии не оказали значимого влияния на евро, хотя гармонизированный индекс потребительских цен оказался чуть лучше ожиданий (1.2% г/г против ожидаемых 1.1% г/г). Сегодня в 13.00 (мск) внимание привлечет инфляция в целом в ЕС. Аналитики ожидают умеренного ускорения базовой инфляции в Европе с 1.1% г/г до 1.2% г/г. Такой сценарий может ограничить негатив в отношении европейской валюты, однако даже если это и произойдет, вряд ли евро получит существенную поддержку. Вчера торги на американских биржах не проводились из-за празднования Дня благодарения, и сегодня в этой связи площадки в США закроются раньше обычного, поэтому торговая активность в вечерние часы, скорее всего, останется пониженной.

Российский валютный рынок

Российская валюта завершает неделю умеренным ослаблением (-0,4% в паре с долларом и -0,3% в паре с евро). Сегодня внешний фон складывается для рубля скорее негативно. События вокруг торговых переговоров не дают существенного повода для оптимизма после того, как Трамп подписал законопроект в поддержку протестующих в Гонконге. Риторика последних дней не содержала в себе дополнительных сигналов о близости к подписанию торговой сделки. Снижение валют латиноамериканского региона создает умеренно негативный фон вокруг всего блока валют развивающихся стран. Налоговый период в России завершился вчерашней уплатой налога на прибыль. Совокупность перечисленных факторов не формирует предпосылок для укрепления рубля в конце текущей недели.

Сырьевой рынок

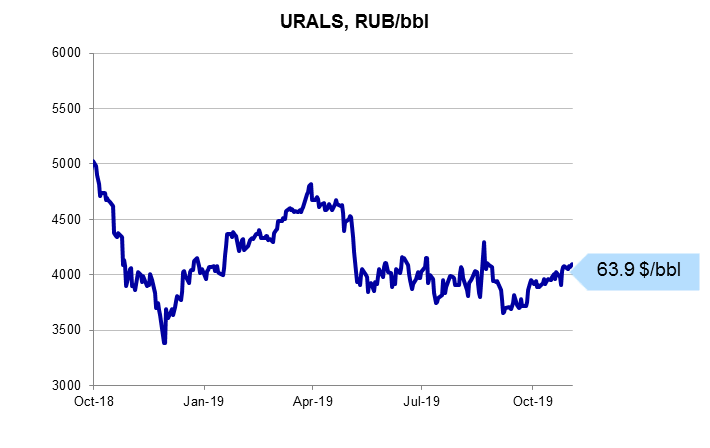

Нефтяные котировки завершают неделю на комфортных уровнях вблизи $64/bbl (Brent). В ходе текущей недели цены на нефть торговались в диапазоне $63.2-$64.6/bbl, несмотря на умеренно негативные новости с фронта торговой войны между США и КНР и данные о том, что добыча нефти в Штатах в очередной раз обновила исторические максимумы. Поддержку нефтяным котировкам оказывают сообщения о том, что страны ОПЕК+, скорее всего, продлят действующую до марта 2020 года сделку по сокращению нефти до июня 2020 года. Напомним, что в конце 2018 года страны приняли решение сократить добычу сырья на 1.2 mbd от уровня добычи октября 2018 и до сих пор выполняют это соглашение для поддержания баланса спроса и предложения на нефтяном рынке. Очередная встреча ОПЕК+ состоится в конце следующей недели ( 5-6 декабря) в Вене, поэтому в ближайшие дни вероятность появления новых словесных интервенций является весьма высокой. Тем не менее, продление сделки до июня уже во многом отыграно рынками, поэтому вряд ли влияние новых сообщений будет существенным.

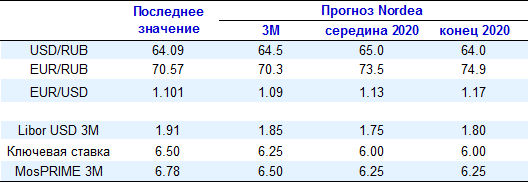

Татьяна Евдокимова, аналитик Нордеа Банк