Затишье перед бурей: куда пойдет биткоин после консолидации под $70 000

Глобальные площадки

Новые позитивные сообщения по торговым переговорам между США и Китаем вернули оптимизм на глобальные площадки. Фьючерсы на S&P500 и NASDAQ прибавляют 0.4% на старте недели, китайский индекс Shanghai Composite в плюсе на 0.5%, а цены на золото умеренно снижаются на 0.2%. Поводом для улучшения аппетита к рисковым активам стали сообщения о том, что Китай планирует повысить штрафы за нарушения прав интеллектуальной собственности в попытке устранить одну из ключевых проблем, которая негативно влияет на торговые взаимоотношения между США и КНР. Кроме того, законопроект, поддерживающий протестующих в Гонконге, который Конгресс США одобрил в начале прошлой недели, пока так и не был подписан Д. Трампом, что может указывать на нежелание президента США эскалировать отношения с Пекином в преддверии подписания первой фазы торговой сделки. Мы сохраняем свой взгляд на то, что до выборов президента США в ноябре 2020 года Трамп может выбрать более мягкую риторику по торговле, чтобы не разочаровывать участников рынка. Пара EURUSD остается на более слабых уровнях в районе отметки 1.102. Опубликованный в пятницу композитный индекс деловой активности PMI в ЕС умеренно снизился и остался вблизи отметки 50. Это говорит о том, что перспективы экономической активности в Европе остаются неопределенными. Сегодня в первой половине дня будут опубликованы немецкие индексы делового климата и ожиданий от IFO (12.00 мск), а в вечерние часы внимание привлечет публикация американских индексов деловой активности от ФРБ Далласа и ФРБ Чикаго.

Российский валютный рынок

Волатильность российской валюты остается рекордно низкой в отсутствие значимой макроэкономической статистики. Многочисленные противоречивые сообщения по торговой войне остаются в центре внимания рынка, но риторика не часто транслируется в какие-либо реальные действия. Это приводит к тому, что рынки практически перестали реагировать на новости по торговым переговорам. Предстоящая неделя не богата на значимые события, статистика будет касаться лишь второстепенных данных (региональные индексы деловой активности в США, данные о потребительском доверии в Европе и индексы деловой активности по Китаю в субботу). В фокусе по-прежнему будут темы, связанные с торговлей. Риторика по ним остается весьма позитивной, поэтому и неделя для рубля скорее всего сложится благоприятно. На этом фоне актуальным для рубля остается диапазон 63,5-64,5, при этом рубль будет пытаться сохраниться ниже отметки 64. В паре с европейской валютой также отсутствуют значимые факторы, способные сдвинуть рубль из диапазона 70-71, где российская валюта находится с начала ноября. На сегодняшний день приходится пик ноябрьских налоговых выплат, 28 ноября выплачиваются налоги на прибыль. В ноябре объемы налоговых платежей сезонно достигают локальных минимумов, поэтому данный фактор не оказывает значимой поддержки рублю.

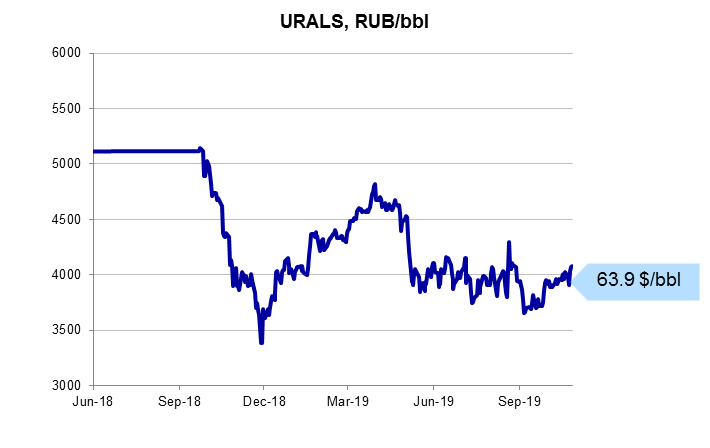

Сырьевой рынок

Нефтяные котировки остаются вблизи двухмесячных максимумов, торгуясь в районе отметки $63.7/bbl (Brent). Поддержку ценам на нефть на старте недели оказывают оптимистичные сообщения с фронта торговой войны между США и КНР, которые повысили аппетит инвесторов к рисковым активам. В случае сохранения оптимизма на глобальных площадках благодаря продвижению сторон к первой фазе торговой сделки цены на нефть, вероятно, сохранят комфортные уровни. Отметим, что позитивно на нефтяные контракты влияет и продолжающееся сокращение буровой активности в Штатах: в пятницу Baker Hughes сообщила об очередном снижении числа активных буровых установок на 3 единицы. Локальной темой, на которую постепенно смещается внимание участников рынка, является встреча стран ОПЕК+, которая пройдет в начале декабря в Вене. На этой встрече участники, вероятно, будут обсуждать возможность продления действующей сделки по сокращению нефтедобычи до июня 2020 года. Таким образом, в ближайшие недели на динамику нефтяных котировок могут оказывать влияние словесные интервенции, которые весьма вероятно будут появляться по мере приближения встречи ОПЕК+.

Татьяна Евдокимова, аналитик Нордеа Банк