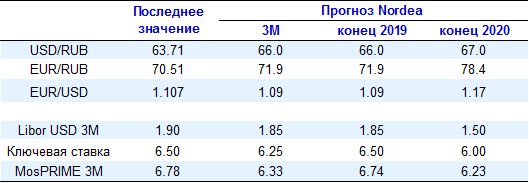

Глобальные площадки

На глобальных площадках наблюдается смешанная динамика на старте торгов в пятницу. В то время как фьючерсы на S&P500 и NASDAQ торгуются в небольшом плюсе (0.1% и 0.2% соответственно), китайский индекс Shanghai Composite снижается на более чем 0.6%, а цены на золото растут на 0.2%. Напомним, что в течение недели новости по торговым переговорам между США и Китаем были преимущественно негативными, что не добавляло оптимизма участникам рынка. Однако вчера стало известно, что, даже если подписание первой фазы торгового соглашения будет перенесено на следующий год, Штаты могут отложить повышение пошлин на импортные китайские товары, изначально запланированное на середину декабря. Кроме того, как сообщают информационные агентства, Китай вчера пригласил американскую сторону посетить Пекин для обсуждения текущих торговых вопросов. В результате, это умеренно ограничивает негативные настроения на глобальных площадках, однако неопределенность по данному вопросу все еще сохраняется, поэтому аппетит к рисковым активам остается весьма сдержанным. Центральным событием сегодняшнего дня станет публикация индексов PMI в Европе (11.15 по Москве – индексы во Франции, 11.30 – в Германии, 12.00 – в целом в ЕС), которая определит динамику европейской валюты. Если индексы укажут на то, что сокращение европейской деловой активности перестало усугубляться, евро может получить умеренную поддержку. При этом выступление главы ЕЦБ К. Лагард, запланированное на 11.30 (мск), вряд ли будет содержать явные сигналы в отношении дальнейшей монетарной политики европейского регулятора, что, скорее всего, не окажет влияния на евро сегодня.

Российский валютный рынок

Уходящая неделя выдалась весьма спокойной для рубля. Российская валюта оставалась ниже отметки 64 в паре с долларом большую часть торгов. В паре с европейской валютой также сохранялся весьма узкий торговый диапазон (70,4-70.9). Волатильность рубля остается на минимальных уровнях с предкризисного периода в 2014 году. Новости по торговой войне остаются основным источником движений на рынке, поскольку прочие значимые для рынка новости фактически отсутствуют. Сегодня ключевым событием для глобальных площадок станет публикация европейских индексов PMI (с 11:15 до 12:00 по московскому времени). Мы думаем, что данные могут подтвердить, что европейская экономика постепенно нащупывает дно. На этом фоне европейская валюта может умеренно улучшить свои позиции на глобальных площадках, а рубль может сдержанно слабеть в данной валютной паре.

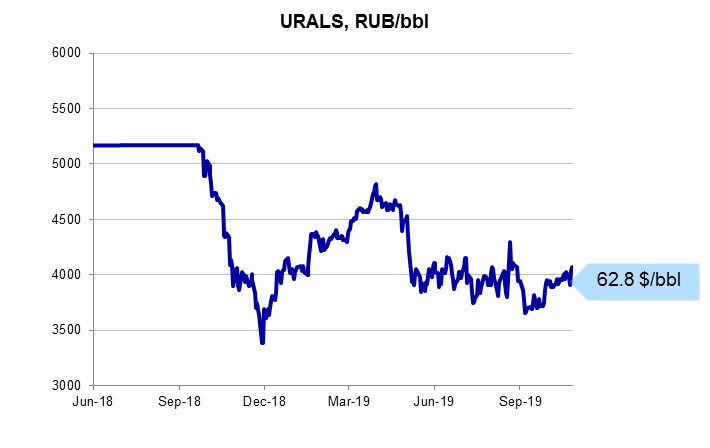

Сырьевой рынок

Нефтяные котировки накануне существенно выросли и в утренние часы остаются выше отметки $63/bbl (Brent). Поддержку ценам на нефть оказали оптимистичные заявления по торговым переговорам между США и КНР, которые привели к умеренному восстановлению аппетита к рисковым активам на глобальных площадках. Кроме того, вчера стало известно, что страны ОПЕК+ в ходе встречи в начале декабря могут продлить действие существующей сделки по сокращению нефтедобычи до конца июня 2020 года, чтобы послать рынкам сигнал о готовности стран и дальше поддерживать баланс спроса и предложения сырья на мировом рынке энергоносителей. Напомним, что в июне текущего года страны уже продлили действие сделки по сокращению добычи нефти до марта 2020 (согласно условиям принятого в конце 2018 года соглашения ОПЕК+ снизили добычу сырья на 1.2 mbd от уровня добычи в октябре 2018 года). В результате, очередные словесные интервенции производителей нефти при отсутствии явно негативных новостей по торговле позволяют ценам на сырье завершить неделю на комфортных уровнях.

Татьяна Евдокимова, аналитик Нордеа Банк