Акции ИИ-стартапа по разработке ПО для дронов взлетели на 1000% за три дня

Глобальные площадки

Динамику основных активов на глобальных площадках третью неделю подряд продолжают определять новости по торговым переговорам между США и КНР, которые остаются противоречивыми. Вчера информационные агентства сообщили, что в торговых переговорах возникли очередные проблемы, связанные с тем, что Китай по-прежнему настаивает на отмене части действующих пошлин в рамках первой фазы торгового соглашения, а США не готовы пойти на такой шаг. Кроме того, несмотря на то, что вчера администрация Д. Трампа продлила на 90 дней лицензию, позволяющую американским компаниям работать с Huawei, в самой Huawei заявили, что это не меняет несправедливого отношения Штатов к китайской компании. Таким образом, риторика по торговым переговорам остается противоречивой, в результате чего в утренние часы на глобальных площадках наблюдается смешанная динамика: фьючерсы на S&P500 прибавляют 0.1%, японский фондовый индекс Nikkei 225 в минусе на 0.5%, цены на нефть Brent снижаются на 0.3% а китайский Shanghai Composite торгуется в плюсе на 0.9%. Сегодня календарь макроэкономических данных пуст, а внимание могут привлечь разве что очередные слушания в Палате представителей США по делу об импичменте Д. Трампа, которые пройдут в вечерние часы.

Российский валютный рынок

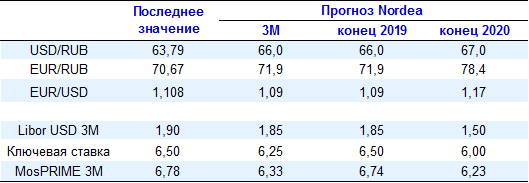

Российская валюта остается в узких торговых диапазонах на нейтральном внешнем и внутреннем новостном фоне. Противоречивые сигналы по торговой войне (продление лицензий на работу с Huawei для американских компаний и сообщения от китайской стороны о том, что они настроены пессимистично относительно перспектив сделки) не формируют явных драйверов для валютного рынка. Сегодняшний день крайне небогат на макроэкономическую статистику, календарь событий практически пуст, поэтому мы ожидаем, что рубль вновь сохранится в узких торговых диапазонах.

Макроэкономика

Накануне Росстат опубликовал статистику по промышленному производству по итогам октября. Рост составил 2.6% г/г, незначительно замедлившись относительно темпов роста в сентябре-июне. Основной вклад в рост продолжают вносить обрабатывающие производства. Драйверами роста выступают фармацевтика, химия, металлургия, пищевая промышленность, нефтехимия и электроника. Динамика в машиностроении отрицательная. В добывающей промышленности был зафиксирован самый низкий рост (0.9% г/г) с января 2018 года. Динамика промышленности не подтверждает тех рисков замедления, о которых свидетельствовали данные PMI (менее 50 пунктов в октябре и ноябре).

Сырьевой рынок

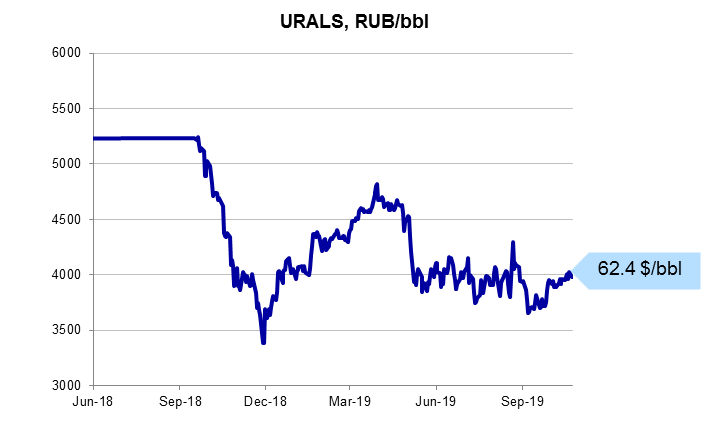

Нефтяные котировки в утренние часы умеренно корректируются вниз после очередных противоречивых сообщений с фронта торговой войны между США и КНР. Контракты на Brent торгуются вблизи отметки $62.3/bbl, WTI - $56.8/bbl. В утренние часы появлялись сообщения о том, что ОАЭ готовы к изменению сделки ОПЕК+ для стабилизации нефтяного рынка в случае необходимости, однако данные сообщения значимого влияния на нефтяной рынок не оказали. Сегодня день небогат на значимые макроэкономические события, поэтому внимание привлечет локальная статистика от Американского института нефти (API) по изменению запасов сырья в США. Опрошенные агентством Bloomberg аналитики ожидают увидеть рост американских запасов нефти на 1.5 mb, и если эти ожидания оправдаются, то в вечерние часы это не добавит оптимизма нефтяным ценам, которые могут на этом фоне протестировать отметку $62/bbl.

Татьяна Евдокимова, аналитик Нордеа Банк